扫一扫进入报价小程序

扫一扫进入报价小程序

1.PC 市场篇

1.1 本周国内PC 市场分析

本周国内PC 市场回落,成本支撑减弱,且下游需求无明显改善,高端报盘减少,商家 出货意向增强。分区域来看,华东市场持续下跌,各主流牌号跌幅在200-700 元/吨,个别 牌号跌幅2500 元/吨;华南市场继续下调,各主流牌号跌幅100-800 元/吨,部分跌幅950 元/吨。 上游原料苯酚、双酚A 市场价格回落,PC 成本支撑减弱。场内货源供应充足,业者心 态偏空,市场下调。截止今日,华东注塑级中低端商谈参考11300-14100 元/吨(含税),华 南注塑级中低端商谈参考10350-12850 元/吨(不含税)。华东地区:华东PC 市场走跌,市场利好不足,成本面支撑减弱,业者心态悲观,下游 需求清淡,高位成交乏力。截止今日,华东注塑级中低端商谈参考11300-14100 元/吨(含 税)。 华南地区:华南PC 市场持续下调,买盘谨慎,少有询盘跟进。原油大跌,双酚A 价格 下调,成本支撑减弱,心态方面不乐观。截止今日,华南注塑级中低端商谈参考10350-12850 元/吨(不含税)。

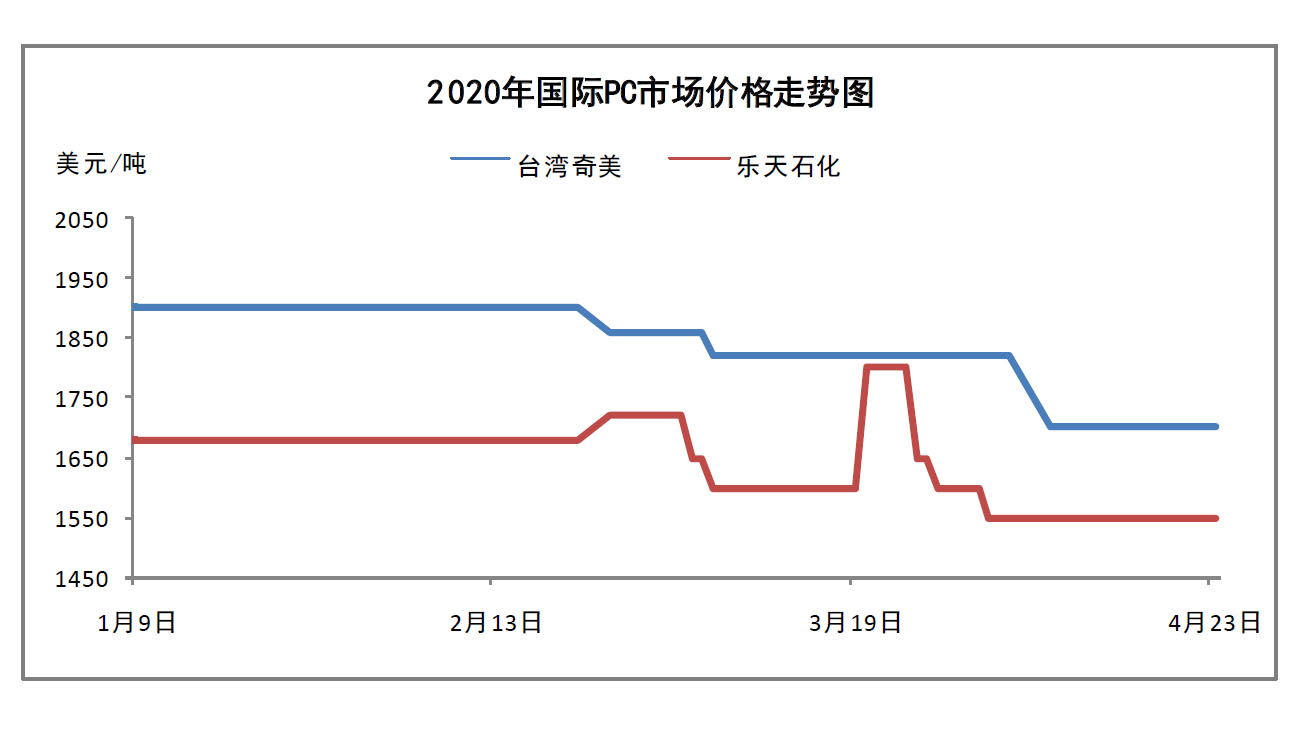

1.2 本周国际PC市场分析

本周PC美金报盘稳定,部分维持3月份报盘。截止目前,进口料美金盘参考1500-1750美元/吨。成本支撑减弱,且需求跟进缓慢,高端报盘减少。国际疫情蔓延,对期货大单接盘意向较弱。 4月美金报盘下调。台化出光降100美元/吨报1550美元/吨;泰国三菱报1750美元/吨;台湾奇美降120美元/吨报1700美元/吨;乐天尖端材料降50美元/吨报1550美元/吨;乐天化学降50美元/吨报1550美元/吨;LG化学暂不报价,3月报1750美元/吨,实单仍商谈为主;SABIC中东降100美元/吨报1500美元/吨。 本周期人民币兑美元汇率多在7.07-7.10区间震荡,短期PC进口料结算成本压力一般。

2.PC供应篇

2.1 本周国内PC主要企业价格分析

本周国内PC部分生产企业出厂报盘上涨。利华益PC装置仍停车检修,国内PC产量略有减少。受原料双酚A下调,成本支撑偏弱。

2.2 本周国内PC生产企业供应分析

本周国内PC生产企业装置开工负荷略有降低。甘宁石化7万吨/年PC装置已于2020年3月12日停车检修,开车时间待定;鲁西化工30万吨/年PC装置开工五成;大风化工10万吨/年PC装置开工一般;利华益维远13万吨/年PC装置4月15日-5月15日停车检修;四川中蓝国塑10万吨/年PC装置正常生产;科思创45万吨/年PC装置开工一般;中石化三菱7万吨/年PC装置于11月27日单线运行,以水桶料生产线为主,7022IR通用料生产线停车。

3.PC需求篇

3.1 国内PC主要下游消费市场分析

国家统计局数据显示,2020年3月,家用电冰箱产量在726.6万台,同比增长4%;1-3月份累计产量1373.1万台,同比下降19.8%。 2020年3月,房间空气调节器产量在1940.3万台,同比下降18.8%;1-3月份累计产量3688.1万台,同比下降27.9%。 2020年3月,家用洗衣机产量在640万台,同比增长0.5%;1-3月份累计产量1416.2万台,同比下降11.9%。 2020年3月,彩色电视机产量在1818.4万台,同比增长10.2%;1-3月份累计产量3805.1万台,同比下降10.3%。