扫一扫进入报价小程序

扫一扫进入报价小程序

9月26日讯

探顶行情过后,回调风险显露

9月中下旬,聚烯烃期价再度上演探顶行情过后,供需基本面预期发生转向,聚烯烃期价再度显露高位回调风险。

年内高进口问题持续施压PE市场

10月间虽然农膜与包装膜行业仍处季节性需求旺季,但国内PE生产装置在排产方面也将更偏重线性,由此也就会出现国产供需环比皆有增量的局面。而今年PE高进口问题持续释放压力,预计10月间高进口将以高库存的形式令市场施压。

PP市场的结构性紧缺将得以缓解

前期PP粒料拉丝货源紧俏主要是装置检修与转产引发的结构性问题,转入10月间,这一问题将明显缓解:一是部分临停装置将于9月底陆续复产,国产货源增加比较确定;二是随着亚洲新增装置稳定运行,PP进口累积缩量缺口逐步收窄。

投资建议

10月间聚烯烃供需格局将由结构性偏紧转向小幅宽松,届时上游库存去化缓慢将令价格面临高位回调风险。虽然PP期价处于贴水结构,但只要供需格局演变成累库存,贴水结构可以持续或是以现货加速下跌的方式修复基差。

我们预计L1901、PP1901合约将分别下探至9200元/吨与9500元/吨附近,操作上建议以逢高抛空思路为主。

风险提示

临时性装置检修可能引发供应端结构性偏紧,此外,国际油价向上突破对化工品价格将有带动作用。

1、再度探顶过后,回调风险显露

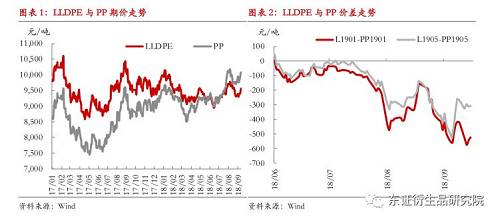

6月底至8月中旬,LLDPE与PP期价分别累计上涨8%与11%,尤其是PP期价一度攀升至10000元/吨上方,其后行情出现回落,直至9月中下旬,临时装置检修、下游需求季节性转暖以及节前备库等因素合力提振市场,现货交投活跃带动聚烯烃期价上演再次探顶行情。此轮阶段性探涨过后,10月间的供需基本面预期并不十分乐观,聚烯烃期价再度显露高位回调风险。

|

2、年内高进口问题持续施压PE市场

随着农膜需求旺季的来临以及国内检修装置的回归,PE市场在10月间将进入供需两端双向走强的阶段,尤其是农膜领域,开工率将在10月份将持续提升直至11月初,与此同时,密集的假期与线上线下促销活动将提振包装行业需求,市场各方对于LLDPE的季节性需求走强有所预期,接下来PE生产装置在排产方面将更偏重线性,由此也就会出现国产供需环比皆有增量的局面。

值得关注的是,今年PE高进口问题持续释放压力,尤其是LLDPE与LDPE进口量同比大增,LLDPE月度进口量数次达到40万吨。环比来看,10月PE进口量进一步增加的概率不大:一是年内以美国为代表的海外扩能陆续投产完毕,增量冲击暂缓;二是贸易商对于伊朗货源的进口持谨慎态度。由此预计接下来PE进口问题将进入平稳期,然而,PE石化库存在国庆假期涉及到被动累库问题,目前PE港口库存已经处于高位。我们预计10月间,高进口将以高库存的形式被市场关注,相对充裕的进口货源将在很大程度上抵消需求旺季表现。

|

|

3、PP市场的结构性紧缺将得以缓解

9月中旬以来,由于临时停车装置增多以及中下游节前补库,拉丝货源紧俏推涨期现货价格,然而转入10月间,PP市场存在供应增量预期:一是部分临停装置将于9月底陆续复产,国产货源增加比较确定;二是随着亚洲新增装置稳定运行,PP进口累积缩量缺口逐步收窄。

节前国内PP拉丝紧俏主要是装置检修与转产引发的结构性问题,9月底多数检修装置将复产,并且4季度将进入检修淡季,PP国产量势必将提升至年内较高水平,生产商排产拉丝通用料的积极性也将明显提升。

今年海外PP扩能总量规模不大,然而释放时点集中在三季度,并且集中在周边区域。越南、韩国、马来西亚三套装置合计100万吨,后两套装置3季度调试生产,4季度将有新增货源流入中国市场。

接下来,PP的供需基本面将经历由强转弱的过程,然而悲观预期作用下,PP市场已经呈现back结构,市场博弈的将是PP标准品货源累库的程度是否如预期的问题。

|

|

|

4、投资建议

十一假期回归之后,聚烯烃市场首先面对的是假期上游累积库存的去化问题。考虑到计划内检修以及临时停车装置在9月底陆续重启,10月间计划内装置检修稀少,预估聚烯烃国产量环比增加将是大概率事件。9-10月间虽是下游传统旺季,然而除农膜外,其他下游行业开工率进一步提升空间有限,由此预计聚烯烃供需格局将由结构性偏紧转向小幅宽松,届时上游库存去化缓慢将令市场担忧。

10月间聚烯烃价格面临高位回调风险。虽然PP期价处于贴水结构,但只要供需格局演变成累库存,贴水格局可以持续或是以现货加速下跌的方式修复基差,预计L1901、PP1901将分别下探至9200元/吨与9500元/吨附近,操作上建议以逢高抛空思路为主。此外,我们认为边际上PP市场的供需格局将略差于LLDPE,PP1901与L1901的价差将会阶段性收缩。

5、风险提示

临时性装置检修可能引发供应端结构性偏紧,此外,国际油价向上突破对化工品价格将有带动作用。