扫一扫进入报价小程序

扫一扫进入报价小程序

10月12日讯

图1

9月油制PP生产企业毛利较上月有所降低,本月油制PP平均毛利在1214元/吨,环比跌18.52%。供应担忧及库存下降,本月油价涨多跌少。据统计,原油月均价环比涨7.80%,使得成本涨5.49%。PP现货市场价格虽有上涨但幅度较小,出厂价环比上月涨1.84%。成本上涨幅度大于PP产品价格上涨,使得生产企业毛利空间缩小。与去年同期,利润下跌47.15%,主要因为去年同期原油价格极低。

10月份来看,美伊局势紧张未改,供应减少的担忧存在,及美国中期选举临近,及市场供应缺口存在,原油具备再次上涨的条件。但美国有战略原油储备释放同时不确定因素较多,原油价格变动仍旧存在变数,但整体看涨情绪依旧较多。原油有望突破75美元/桶关口。从成本方面考虑,油制聚丙烯成本有继续走强的可能,预估下月成本仍将在8800元/吨附近。就国内PP市场状况来看,供需错配导致的资源紧张局面短线难有明显改观,加之上游企业价格推涨及自身控库存良好,价格保持强势的可能性大。但供应端的增减存在变数,不排除本月中旬后出现调整行为,因此估计下月利润状况有小幅紧缩可能。

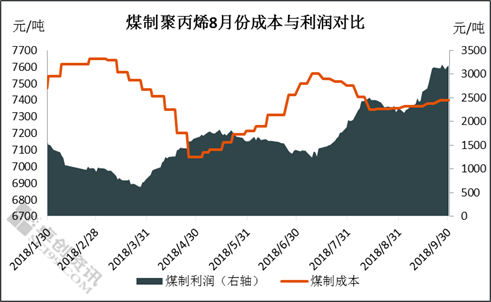

图2

本月煤制PP利润均价2683元/吨,较上月涨15.40%。主因为煤制成本环比上月下跌0.16%,但煤制PP价格上涨较多,环比上月提升3.56%,煤制PP价格上涨较大但其成本价格却有下跌,因此利润空间明显放大;与去年同期相比,煤制利润今年上涨30.18%,主因为今年煤制聚丙烯的价格较去年上涨较多,但成本变动并不明显(截至9月30日鄂尔多斯5500大卡粉煤坑口均价364元/吨,5000大卡粉煤坑口均价314元/吨)。

10月来看,内蒙古地区开启新一轮安全检查,由于今年安全及环保检查已经常态化,对原煤产量的影响也在逐步弱化,所以预计下月煤炭供应量以稳为主。需求面来看,临近十月份下游用户以及中间贸易商陆续开启储煤计划,沿海电厂也将在大秦线秋季检修前集中采购,所以预计十月底之前煤价将继续稳中有涨,幅度约30-40元/吨。基于此考虑,煤制聚丙烯成本将会出现一定程度提涨,且虑及近期煤制聚丙烯工厂多转产拉丝且起利润突破3000元/吨,市场竞价激烈及盈利过高,下月利润水平有窄幅压缩可能。预估煤制聚丙烯下月成本提升至7500元/吨附近。

图3

9月外采甲醇制聚丙烯利润水平依旧保持负利局面,但甲醇价格依然涨势如虹,因此虽然甲醇制聚丙烯产品价格上涨,但其利润亏损额度仍然较大。据卓创数据显示,本月外采甲醇制聚丙烯的平均利润是-995元/吨,较上月盈利大幅压缩,幅度在80.25%。因亏损较多,部分甲醇制聚丙烯企业延续开开停停,某些有上游配套工厂,则选择直接销售甲醇,以实现装置的利润最大化。10月份来看,外采甲醇制聚丙烯盈利状况仍难乐观,继续保持较大的负利局面。主要考虑到甲醇面临出货压力,但短线高位的现状暂难改观,但聚丙烯价格涨势暂缓,价格大幅向上突破存在难度。预估10月外采甲醇聚丙烯利润维持在-600至-700元/吨。

9月PDH至聚丙烯盈利状况良好,月内平均利润水平在1417元/吨,较上月下滑14.06%。本月进口甲烷价格均价在673美元/吨,较上月均价调涨69美元/吨,使得成本抬升7.67%。但本月PDH制聚丙烯产品价格冲高后趋稳,价格上涨幅度较上月提升4.19%,成本上涨幅度大于产品价格上涨,因此使得盈利状况窄幅下滑。10月看,PDH至聚丙烯利润水平仍将保持高位,但存在继续压缩可能。主要考虑10月CP公布,丙烷出现大涨,节后下游需求好转,CP上行或将释放利好,国内丙烷市场节后推涨成为必然。但是长期来看,10月下旬丙烷或将阶段性回稳操作。然因PDH至聚丙烯产品占聚丙烯总产能不到6%,因此其利润及价格变动对市场的影响较为有限。

9月外采丙烯至聚丙烯盈利状况保持难逃负利,月内平均利润水平在-480元/吨,较上月提升99元/吨,幅度在17.10%。本月丙烯价格均价在9499元/吨,继续创今年最高点,较上月均价涨120元/吨,涨幅在1.28%。丙烯上涨使得成本抬升,幅度大致1.18%。本月外采制聚丙烯产品价格涨幅在2.32%,产品上涨大于成本上涨幅度,故而利润空间小幅放大。10月看,丙烯装置有检修及需求有向好预期,预计丙烯价格高位盘整可能大,对聚丙烯市场的成本压力有增无减;同样聚丙烯价格也预期高位整理,如此看来,外采聚丙烯利润水平延保持在-400元/吨附近。